居住可能なテナントビル、つまり自らが住みながら一部を賃貸に出すような複合用途の建物を所有することには、さまざまな税制上のメリットがあります。

収益を得ながら節税効果も見込めるため、不動産投資や資産形成の手段として非常に魅力的です。以下では、その代表的なメリットについて解説します。

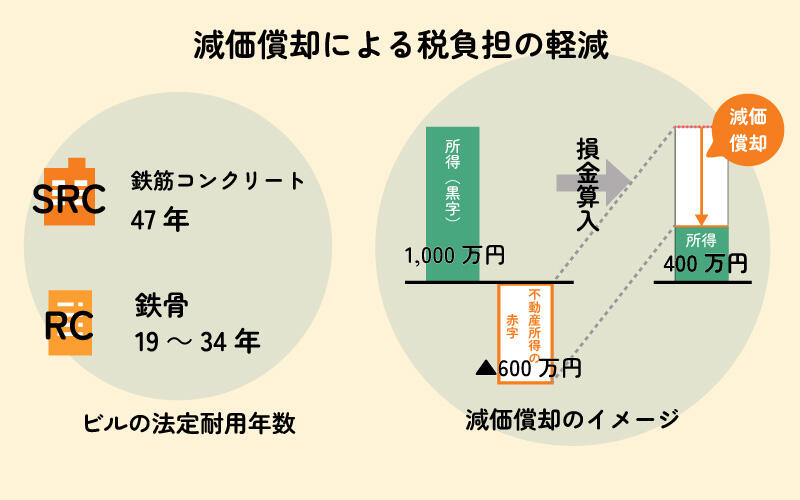

1. 減価償却による節税効果

建物の所有者は、建物や設備に対して毎年「減価償却費」を計上することができます。

これは建物の価値が時間とともに減っていくことを会計上反映するもので、課税対象となる所得を圧縮することができます。

鉄筋コンクリート造のビルであれば、法定耐用年数47年にわたって減価償却が可能です。鉄骨ビルの場合は、鉄骨の肉厚により一般的に19年から34年とされています。

たとえば、1億円の建物を所有していれば、年間数百万円単位の減価償却費を経費として計上できることになり、結果的に所得税や法人税の負担を軽くすることができます。

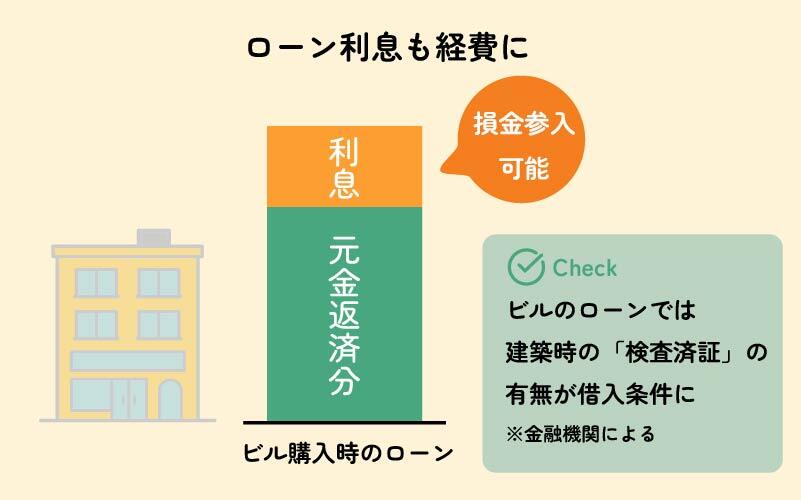

2. ローン利息の損金算入

ビル購入にあたり金融機関から借入を行った場合、そのローンの「支払利息」部分も経費として処理できます。

家賃収入という事業収益に対して、その取得にかかるコストを差し引くことができるため、実質的な節税効果があります。

ただし、注意すべき点として、建築時に「検査済証」が発行されているかどうかが、金融機関によっては借入条件に影響する場合があります。融資を受ける際には、事前に確認しておくことが重要です。

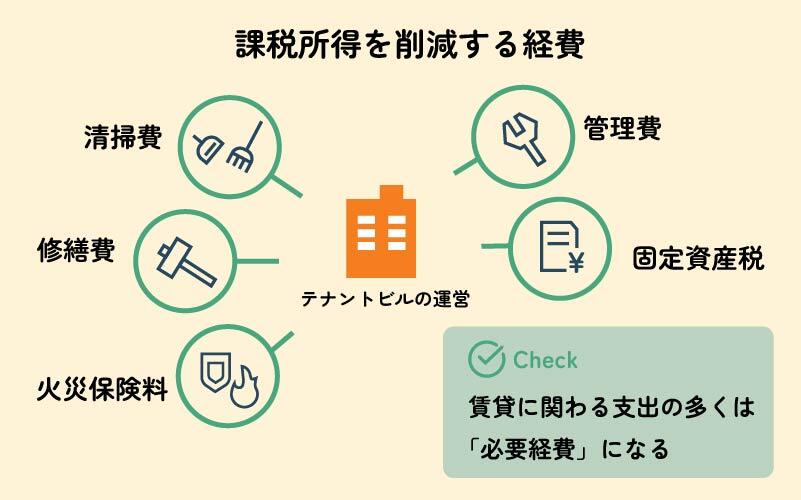

3. 多様な経費計上が可能

テナントビルの運営にはさまざまな維持管理費用が発生しますが、それらも経費として計上可能です。

たとえば、共用部分の清掃費、管理費、修繕費、固定資産税、火災保険料などが挙げられます。

こうした支出は、課税所得の圧縮に直接寄与します。

また、確定申告を行う際には、賃貸に関わる支出の多くを「必要経費」として処理できるため、納税額の削減につながります。

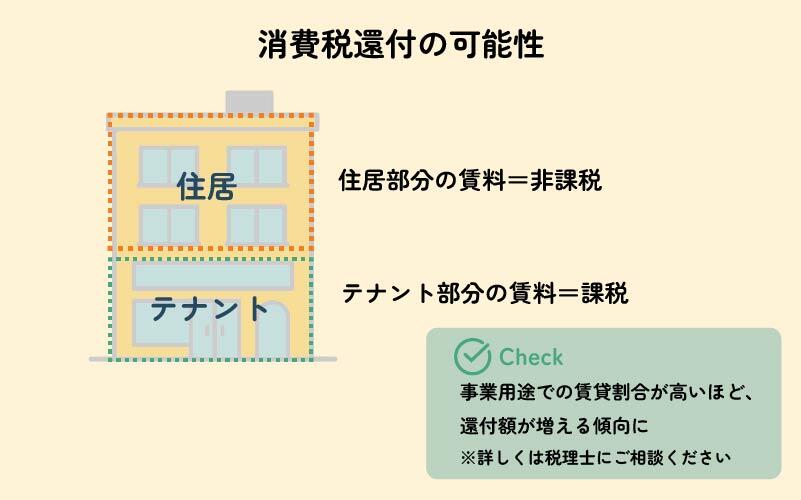

4. 消費税還付の可能性

ビルの一部を店舗やオフィスなどの事業用途で賃貸している場合、建物購入時にかかる消費税について「還付」を受けられる可能性があります。

住居部分の賃料は非課税ですが、事業用途のテナントから得る賃料は課税売上となるため、その割合が高いほど還付される額も増える傾向があります。

これには専門的な税務処理が必要となるため、実行には税理士のサポートが不可欠ですが、初期投資の負担を軽減する上で大きな効果を発揮します。

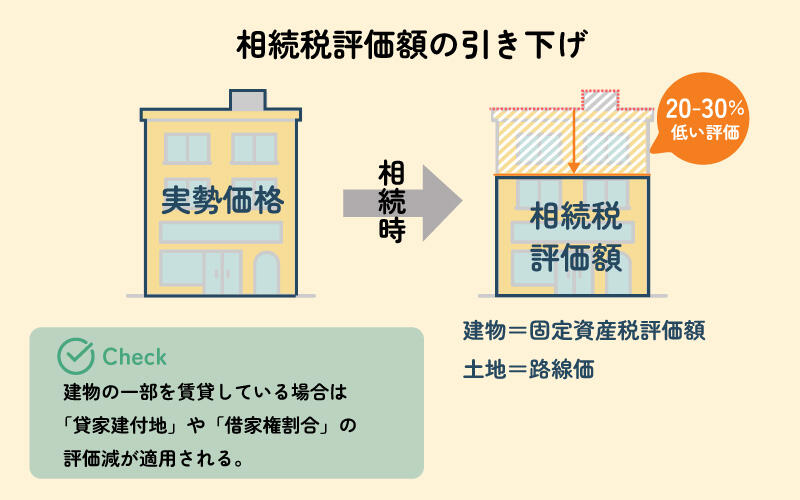

5. 相続税評価額の引き下げ効果

不動産は、現金や預金よりも相続税評価額が低くなるため、相続税対策としても有効です。

建物は固定資産税評価額、土地は路線価で評価されるため、実勢価格よりも20〜30%ほど低く見積もられることが一般的です。

さらに、ビルの一部を賃貸している場合は「貸家建付地」や「借家権割合」の評価減が適用されることもあり、結果的に相続財産の評価額を大きく抑えることができます。

6. 自宅部分に適用できる特例の活用

ビルの一部を自らの住居として使っている場合、将来的にその不動産を売却する際には「居住用財産の3,000万円特別控除」などの特例が適用される可能性があります。

居住兼用テナントビルでも、住宅部分が床面積の1/4以上を占めていれば、対応する土地について固定資産税の軽減措置を受けられる可能性があります。

さらに、相続時には「小規模宅地等の特例」によって、住居部分の土地について最大80%の評価減が認められるケースもあります。

こうした特例は居住用であることが前提となるため、自宅として利用しつつ賃貸収益を得られる複合ビルは、まさに税務面で理にかなった資産運用手段といえるでしょう。

まとめ

居住できるテナントビルの所有は、単なる不動産投資以上のメリットを持っています。

毎月の安定した収益を得ながら、多様な経費計上や減価償却、消費税還付、相続対策など、税制面での恩恵を幅広く享受できます。

ただし、住居と事業用の按分計算や申告処理は複雑になるため、税理士と相談しながら適切に進めることが重要です。

長期的に見て、税負担を抑えながら資産を築いていきたい方にとって、居住型テナントビルの所有は非常に有効な選択肢となるでしょう。

八清ビル部

ビル好きが集まるビルマガジン。ビルの再生や活用を通して中古ビルのおもしろさを追求します。

- この記事を書いた人Aoyama Kouji

- 人と人の間に入り、柔らかな物腰と巧みな話術で商談をまとめる姿は、まるでホテルマンのようにスマート。旅行経験が豊富で、社員旅行では皆を先導する頼れる存在。白いスラックスが似合う爽やかな彼は二人娘のパパ。

-

コメント