再建築不可(さいけんちくふか)とは

再建築不可とは、ずばり家を新築することができない土地。

更地にしてしまった後は、文字通り再建築ができません。

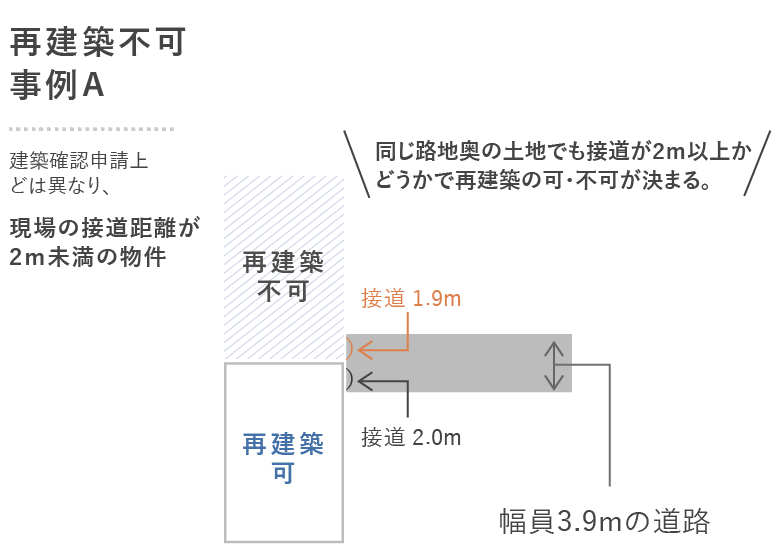

物件によって理由は様々ありますが、京都で特に多いのは、建築基準法上の道路と2m以上接道していない場合が該当します。

建築基準法上の道路に2m以上接道していない場合は、原則として家を建てることは不可能になります。物件が路地や通路(非道路)のみにしか接していない場合も原則、再建築不可となります。

京都は路地が多く、また古い建物が多く残っているので、そのような再建築不可物件が多数存在します。

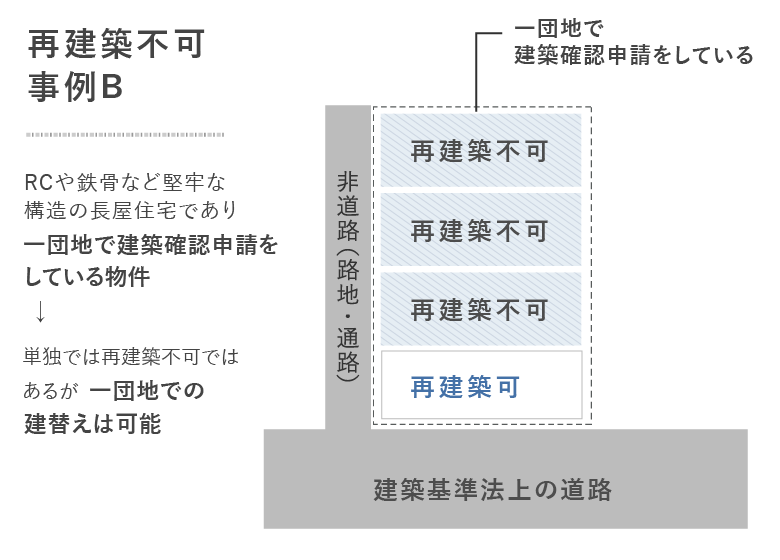

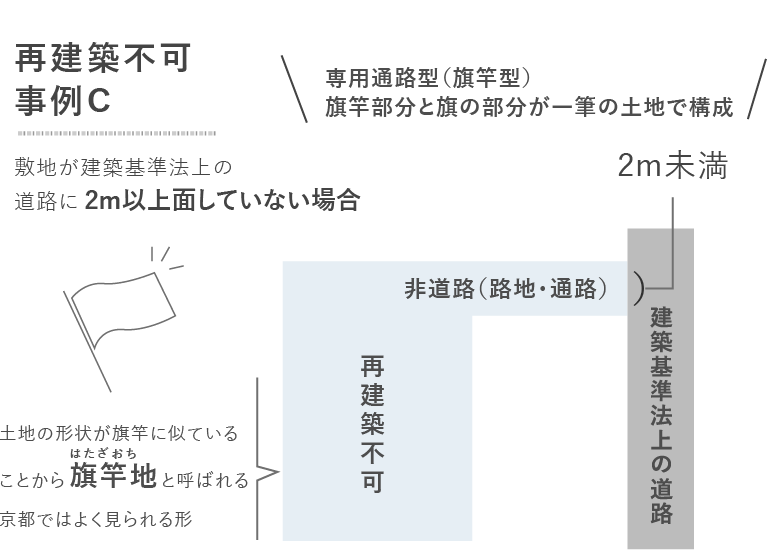

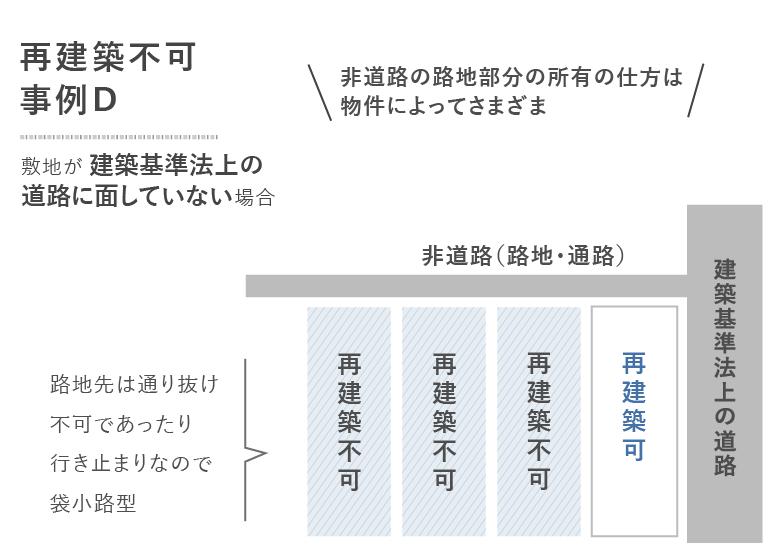

再建築不可の土地の敷地 具体例4つ

下図のような土地ですが、条件によっては可能な場合もあります。

再建築不可物件はなぜあるのでしょうか

最初から接道義務を満たしておけば、再建築不可物件は発生しないのですが、なぜこうした土地ができたのでしょうか。

それは現在の法律が定められる以前からそこに存在していたからです。

建築基準法ができたのは昭和25年(1950年)、また都市計画法は昭和43年(1968年)です。

昭和25年以前に建てられた家や、都市計画区域などに指定される以前に建てられた家の中には接道義務を果たしていない物件が存在します。

世の中には建築基準法上の道路に接道していない敷地「接道義務を満たしていない土地」(建築基準法上の道路じゃない道にのみ接道している土地)って結構あります。

再建築ができないなら

「将来的にどうしようもない土地」「検討の余地も無く、買ってはいけない物件」そう感じた方もいらっしゃると思います。

本当にそうでしょうか。

再建築ができなくても、住宅はきちんとした改修とメンテナンスをすることによって永く住むことができます。

私ども八清は、失われつつある路地文化、及びその路地に連なる京町家を再生、流通させることで、景観の維持と京町家の保存をしていきたいと考えています。

「再建築不可」物件は別の角度から見ると様々な魅力を秘めています。あなたにピッタリの住まいが見つかるかもしれません。

再建築不可のメリット・デメリット

- ○ メリット

- ○

- 再建築可能な物件と比べて価格設定が安価なため、定年後のお住まいやセカンドハウス、新婚の方でも購入を検討しやすい。

- イメージとしては、再建築不可の土地の評価は、幅員4m以上の一般道路に面する同じ程度の敷地面積の土地の時価評価の半値以下です。

- ○

- 税務メリットが生まれやすい。

- 周囲の土地と比べて、土地の資産としての評価が低いため、相続税評価、固定資産税の評価が低い。相続や贈与する際も基準の評価額が低いため税金を抑え相続・贈与が可能です。(※建物は固定資産税評価)

税務における減価償却にも有効です。

再建築不可物件は取得価格が安いことが多いため、ガッツリ改修を行うと建物比率が高くなるため、減価償却にも有効です。※お客様名義で工事する場合は、短期間償却に繋がらないので、第三者の商品で建物価格が高いものに限定されます。 - ○

- 昔ながらの住まい、レトロな物件をお探しの方におススメ

- 再建築不可物件は、建築基準法施行より以前に建てられた物件ばかりです。付近一帯が再建築不可であれば、建て替えが簡単にできないため景観がかわりにくい。

- ○

- 賃料水準は建築可能な物件と変わらないので、利回りが高くなる。

- 不動産投資において成否を左右する最も大きなポイントは、立地条件です。駅から徒歩圏内にある再建築不可物件は投資用物件としても需要が高く、条件が整えば高い利回りを確保できる可能性もある。

- ○

- 車両が入れないため路地は安全といえる。

- 落ち着いた住環境で、車が通らない(入ってこれない)ため、静かで、小さなお子様が玄関から飛び出しによる事故など危険も少ないので安心です。

- ○ デメリット

- ×

- 土地としての担保が低く、融資が適用されにくい

※京町家は例外あり - 一般的な物件と比べて、担保価値をあまり持っていないため、基本的に住宅ローンの融資を受けられません。

- ×

- 地震や火災で建物が倒壊し、新たに建築が必要となった場合、建築許可が下りないため、家を新築することができない。

※躯体が残っていれば改装工事ができる可能性あり - ×

- 再建築不可物件のリセールバリュー(再販価値)は不動産会社の流通能力に左右される。

- 不動産会社にも得意分野・不得意分野があります。こういったことは業界の外側からはなかなか見えづらい部分だと思います。弊社は再建築不可物件を多く取り扱っており、自社で培ってきたノウハウにてスムーズに売却をサポートいたします。

- ×

- 旅館や店舗など特殊建造物への転用にハードルがある。

再建築不可物件でも建替えの可能性も残されている

「救済措置」として建て替えが可能となる場合があります。

建築基準法第43条但し書き(43条2項2号)について

本来であれば、建築物の敷地は、「建築基準法上の道路に2m以上接していなければなりません」が、「特定行政庁が周囲の状況から交通上、安全上、防災上及び衛生上支障ないと認めて、建築審査会の同意を得て許可した場合には建築することが可能」となります。

つまり接道していない敷地でも、一定の条件を満たして建築審査会の同意を得れば、例外的に建物を建築できる制度です。許可基準は各自治体によって要件が異なり、決められた要件を満たす必要があります。必ず敷地ごとに確認が必要になります。

原則として建築主が許可申請を行うもので、許可は土地ではなく「建築計画」に対して行います。

例えば、建築基準法上の道路に接している隣地の土地を買い取らせてもらい、接道義務を満たすことができれば再建築が可能になります。

さまざまな条件を考えつつ、再建築不可=売れない欠陥物件、資産にはならないというイメージが少しでも払拭できればと思います。

再建築不可物件の住宅ローンについて

「再建築不可物件は、住宅ローンが組めないんですか?」

そんなお問い合わせをよくお受けします。

一般的に、再建築不可物件は銀行での担保評価が低く、住宅ローンがつきにくくなっています。

なぜ住宅ローンがつきにくいのでしょうか。

担保評価が低いと聞くと物件の価値が低いように聞こえますが、決してそういうわけではありません。

銀行は購入する不動産を担保にして、住宅ローンを貸します。

銀行としては、万一の時に回収がすることが前提ですので、換金性が低い再建築不可物件は担保能力が低いとされ、銀行からの住宅ローンがつきにくいのです。

それでは、現金をたくさん持っている人でないと、どんなに気に入った家でも買うことはできないのでしょうか?

現金がないからといって、気に入った家をあきらめることはありません。

再建築不可物件のような、銀行の担保評価が低く、住宅ローンがつきにくい物件でも、購入方法がいくつかえられます。

再建築不可であっても需要があるため、一定条件を満たせば再建築不可でも利用可能なローンが誕生し、利用価値の高い融資商品となっています。

再建築不可物件の購入方法

方法1.現金で購入

貯金やご両親の援助などをフル活用し、全額現金で購入。金利を気にする必要がなく、資金計画が立てやすいので安心です。

方法2.京町家ローン

市中の銀行の一般的な住宅ローンとほぼ同じ仕組みで、魅力的な金利で融資を提供しています。京町家専用の住宅ローンとなるため、物件が京町家である事の証明が必要です。

※京町家カルテ、京町家プロフィールなど

方法3.特殊物件を扱うローン

通常の住宅ローンと同じように、購入する不動産を担保として借り入れを行いますが、物件について再建築の是非は問いません。お客様自身のキャッシュフローに基づく実態調査を行い、それに応じて融資が行われます。一般的に流動性が低い案件を対象にするため金利が高いです。

方法4.別の所有物件の担保を追加

現在ご所有の不動産を担保にしたり、ご両親に連帯保証人となっていただき、その家を担保に借り入れを行います。

通常は購入する不動産を担保として借り入れを行いますが、再建築不可物件を購入される場合、前述のように銀行の担保評価が低いため、他の不動産を担保にして借り入れを行う方が有効です。不動産担保ローンでは、不動産の資産価値に応じて融資が行われます。

方法5.ローン:公務員共済

公務員の方が退職金を担保に借り入れを行う形になります。物件そのものについて審査がないことがメリットです。

方法6.ローン:リフォームローン

物件購入後、リフォームをする際に借入を行います。不動産を担保とせず、連帯保証人も不要な場合が多いのですが、借入金の極度額も低めです。借入金は1000万円を上限に設定してい銀行がおおく、無担保融資のために金利が高く設定されています。

方法7.ローン:フリーローン

収入がある方ならどなたでもお申込み可能で、さまざまな用途で利用でき、保証人や担保は不要なローンです。

※京都中央信用金庫の無担保住宅プラン「NEWラッキーすまいる」は最優遇金利年1.6%、融資額が2,000万円以内、融資期間が20年以内、融資利率は審査結果に応じて決まります。2022年8月現在の情報です。

※フリーローンは各銀行によって諸条件が異なります。

担保を利用しないローンを無担保ローンといい、連帯保証人のないローンを無保証ローンと言います。住宅ローンをはじめとする大きな融資は、担保か連帯保証人のどちらかが必要となることがほとんどです。

方法3でご紹介した住宅ローンは、いわゆる一般の住宅ローンと比べ金利が割高ですが、再建築不可物件は再建築可能な物件よりも安価なため、お客様の返済額との収支が合えば、十分ご検討いただける選択肢となります。

当社では再建築不可物件を扱うことが多いので、「再建築不可物件のローン」についてのお問い合わせをよくいただきますが、現金をお持ちでない、または使いたくないお客様で、担保にできる不動産をご所有でない方には、方法3の住宅ローンもご紹介させていただいております。

もっと詳しく再建築不可物件のことを知りたい方は

弊社なら、再建築不可物件の査定から買取、販売、改装、賃貸などトータルでお手伝いが可能です。再建築不可物件を取扱ってきた経験と蓄積されたノウハウ、専門知識でお客様をサポートいたします。

京都市内で再建築不可物件の購入をご検討されている方、不動産をご所有の方、再建築不可物件の市場性、収益性、資産性など、再建築不可についてもっと詳しく知りたい方は下記のリンク先もご覧ください。