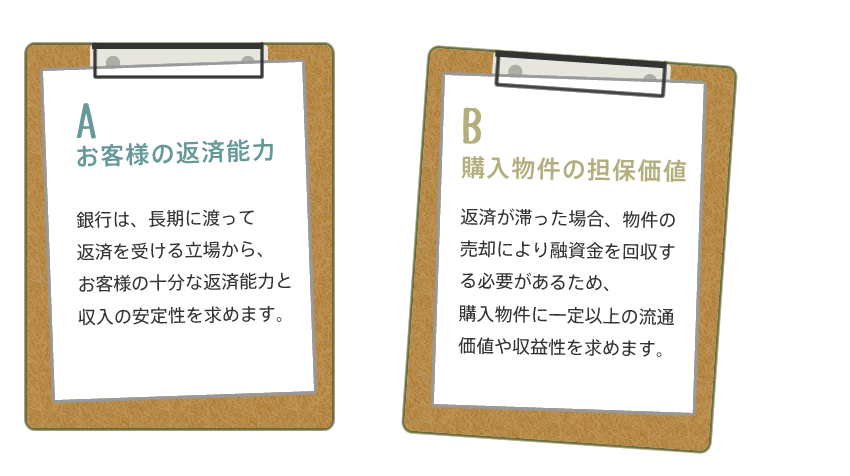

銀行は不良債権化しないよう、上記をはじめとした評価の範囲内で融資を行います。

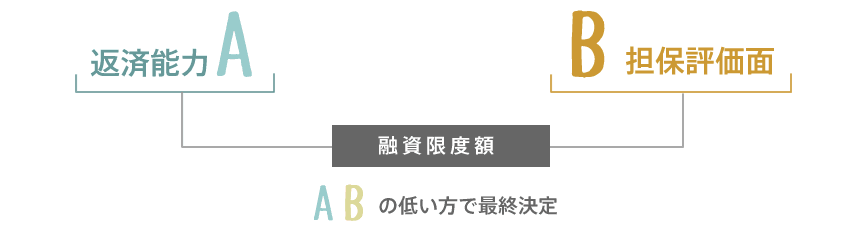

住宅ローンの審査は、AとBの両方を満たさなければなりません。

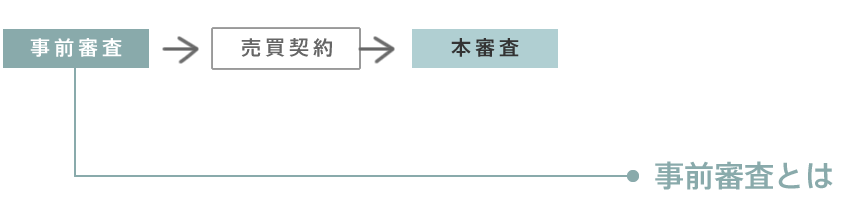

銀行の審査は事前審査と本審査があります。

一般的には契約前に事前審査を通してから契約後に本審査を行うのが通常の流れですが、

例外的にあえて本審査から入るケースもあります。(※下記参照)

事前審査をクリアしていれば本審査は確認程度で長期間を要しないようです。

審査は、不動産会社の斡旋によって申し込まれるケースがほとんどです。

事前審査とは、“一般的なサラリーマンが型通りの物件を買う”

ことを対象にした簡略型の審査方式としたもの。

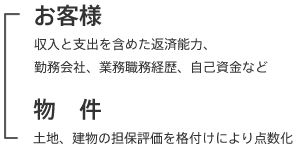

物件と債務者の年齢、職歴等が規定内に収まるかどうかをチェックした上で、

右記のような内容について評価します。

-

クレジットカードの分割払いやリボ払いは

クレジットカードによる一括払いは影響がありませんが、分割払い、リボ払いやキャッシングがありますと個人信用情報機関への照会により融資の審査に影響します。

事前に完済

融資条件としてクレジットの完済やキャッシングカードの解約を要求されることも多いので、消費者金融等のキャッシングは安易に受けないようにし、クレジットカードの分割払いやリボ払いは事前に完済しておくのが賢明でしょう。 勤続先申込時年齢と完済時年齢

申し込み時は20歳以上の収入のある方、完済時は銀行によって異なりますが、75歳までとするところが多いです。勤続先、業種、雇用形態、職種

会社の規模により信用度の評価を行います。親族会社の場合、決算書等により会社の経営状態の審査も行う場合があります。

また、勤務先の業種が、安定している業種かそれとも不安定とされる業種なのかを審査します。

続いて固定給なのか歩合給なのか、職業の給与の安定性のチェックを行います。勤続年数

基本的には3年以上の勤続年数を要します。

但し、同業他社への前向きな転職やヘッドハンティング等が原因の場合は3年未満でも考慮されることがあります。年収と返済負担率

返済負担率とは収入の何割までを返済に充てられるかという限度割合です。金融機関によって異なり、収入が低くなればなるほど低い割合に設定することが多いようです。

一般的な考え方は以下に記載するような割合です。

サラリーマンの年収 返済率 300万円未満 25% 300万円~400万円未満 30% 400万円以上 35% 資産状況

自己資金は多くあればあるほどよい評価となります。

借り入れがあると返済分を年収から差し引いた形で返済負担率の評価がされます。社会保険の加入状況

返済期間が退職後にまで及ぶ場合は、退職後の収入として国民年金に加入しているかどうかも審査対象となります。健康状態

銀行の金利の一部が原資となる団体信用生命保険で債務者は健康状態の告知をする必要があります。

病歴や持病などで団体信用生命に入れない場合、住宅ローンは受けることができません。

土地の評価

路線価による銀行基準の倍率評価を行います。 間口や形状等の補正をしているかどうかは不明です。

また土地の面積には最低基準があるので注意が必要です。土地の権利関係

地権者(所有権、借地権(定期借家に限定))の土地の上に 建物がきちんと建っているかどうかなどを調べます。建物の評価

価格

売買価格が土地、建物に対して適正水準の価格か調査されます。建築基準法

建築基準法上の法令制限をクリアした建築物なのかどうかが確認されます。

チェックの比重の大きな項目は建ぺい率、容積率と接道義務についてです。経過年数の大きい中古物件が既存不適格で結果的に違反のある物件はその度合いによっては審査対象にはなりますが、明らかな違反建築物は審査対象とならず却下されます。 また接道義務を満たさず再建築ができない物件も審査対象外です。- ※なお、京町家ローンをご利用の場合、あてはまらない内容もございます。

融資可能額については返済能力(A)と担保評価(B)を比較して低いほうで融資限度額が決まる事が一般的ですが、

購入物件の担保力が融資額を下回る場合でも、

お客様の勤続会社が、銀行に評価の高い会社であるなど、

十分な返済能力が見込めると判断された場合は、希望融資額が通る可能性があります。

年収・職種による給与体系等から返済限度額が決まり、それによって(A)の融資限度額が決まります。

営業職等の歩合給は評価されない場合があるので注意が必要です。加えて、上記の債務者審査によるチェック評価から

担保評価の何倍まで貸せるという信用能力乗数の考え方で(B)の融資限度額が決まります。

担保評価は、営業担当者である程度把握することができますが、

お客様の評価はお客様の情報提供が頼みになります。

最初のヒアリングで可能な限りお客様の資産状況・経歴等たくさんのことをお伺いできれば、

その後の融資の取り組みを有利に運ぶことができます。ご協力よろしくお願いいたします。