現在の自分の状況について、確認を行う。

扶養家族・資産状況・家計キャッシュフロー・借入金(車のローン・クレジットカード)・ 積み立て・勤務状況・病歴などについてまとめる。

収入を証明できる書類や申告書類もそろえ、自分が融資を受けることができる条件を満たしているかどうかを確認。

また、借入金は事前に清算しておくのが望ましい。

融資対象物件かどうかの確認をすること。購入希望・融資の審査を受けたい物件を決める。

債務者、融資金額、借り入れ希望日、 借入期間などの融資基本事項を決める。

期間:約1~2週間 書類記入の上、銀行に提出。個人情報利用の同意書も記入。

身分証明書とサラリーマンであれば源泉徴収票、自営業であれば申告書3期分を提出。免許証・保険証の写しも必要。

購入物件の売買契約を締結。

返済方式、金利パターン(変動、固定)等の決定。

住宅ローンの本申込書類と、団体信用生命保険申込書兼告知書に必要事項を記入後、 購入物件の資料と合わせて銀行に提出。

この時、実印に加え印鑑登録証明書3通・課税所得証明書・住民票が最低限必要となる。

無事本審査に通った場合、有効期限内に銀行で住宅ローンの借入契約。 金銭消費貸借契約とは銀行と買主様(債務者)との間で取り交わす契約のこと。

銀行の書類にひたすら署名・捺印する作業になる。

担保物件の融資期間に対応する長期一括払いの火災保険をかける。 保険開始日は決済日。

長期一括払いを必ずしも要求しない銀行もある。

売主・買主・司法書士等が銀行に集い、決済が行われる。

司法書士による書類チェックののち融資実行が行われ、住宅ローンがおりる形となる。

購入物件の代金決済と所有権移転登記、抵当権設定登記、諸費用を支払い、同時に売主様から物件の引渡し(鍵)を受ける。

購入物件の代金決済と所有権移転登記、抵当権設定登記、諸費用を支払い、同時に売主様から物件の引渡し(鍵)を受ける。

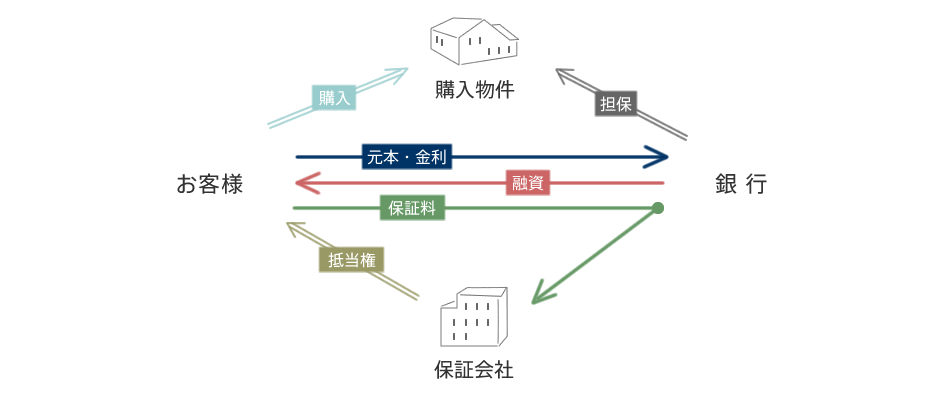

お客様の返済が万一滞るような事態になった場合、保証会社が銀行に対して立替を致します。 その為の保険料のようなものです。

銀行によって約3万円~6万円の事務手数料が 融資実行の際に必要です。

物件の担保のために返済期間に応じた火災保険を 長期一括前払いでかける必要があります。

上記の内容が、融資を受けるまでの基本的な流れになりますが、

申込人様や物件の状況によっては、いきなり本申し込みから入った方がよい場合や、

他に審査のための証明書類等が必要になるケースなどもございます。

住宅ローンについては、ご紹介や斡旋もさせていただきますので、 ご不明な点などございましたらお気軽にお尋ねください。