銀行ローンが予定通りいかない・・・でもお金をなんとかして融通したい方へ。

そんな場合に有効な方法と、そのメリット・デメリットをまとめました。

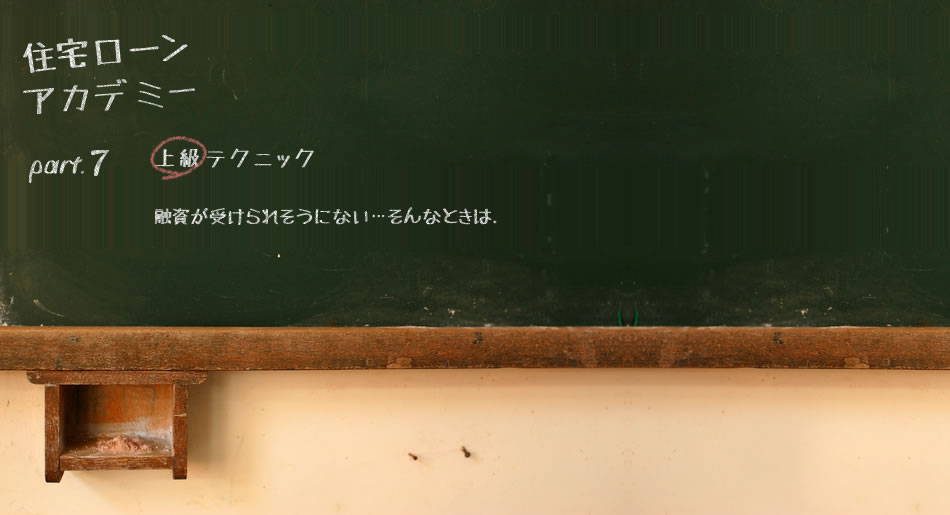

この理屈は簡単で、ご両親の援助分だけ登記上の持ち分を入れる事です。

例えば2000万円のうち本人が1500万円負担し、残り500万円をご両親の援助を受けた場合、本人の持ち分が3/4、ご両親の持ち分が1/4となります。

固定資産税・都市計画税もきちんと按分してください。

所有権の登記名義にご両親のお名前が入りますが、まずは住めればいいという方でしたら、この方法が早いです。

贈与税は累進課税方式ですが、税率の設定が相続税と比べかなり高いので、普通に贈与を受けるとかなりの額を納税しないといけないことになります。

これは、以下の方法で贈与を受けることで、税負担を回避することができます。

毎年110万円までの贈与は税金がかかりませんので、親御様に支援して頂くことが可能です。

前記に紹介した、持分を入れる方法と組み合わせることがお勧めです。

また税務署対策として、110万円を超える贈与を受けた場合、確定申告をしておくこともミソです。

この制度は、65歳以上の親が20歳以上の推定相続人である子供(代襲相続人を含む)に対して生前贈与を行う場合に利用することができます。

もらった人ごとに、この制度を適用するかどうか選択できる納税制度です。

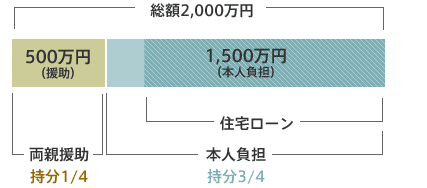

生前贈与の際に贈与税を納めますが、累計2500万円を超えるまで贈与税は発生せず、

2500万円を上回るときは超えた金額に対して一律20%の税率で課税されます。

その後相続が発生した時に、贈与を受けた財産と相続した財産を合算して相続税額を算出し、

それまでに払った贈与税が相続税に足りないときは不足分を納め、逆に払い過ぎなら還付金を受けられます。

これが「相続時精算」の意味です。

贈与と相続を一体として計算するだけで、制度を使わない場合に比べて相続税が減るわけではないですが、

生前贈与が行いやすくなるのが利点です。

なぜなら、用途が住宅資金なら、2500万円に加え1000万円分の特別控除が加わり、

さらに、親の年齢が65歳以上という条件がなくなります。

※特例の適用を受けるには物件の要件がありますので注意が必要です。適用をご検討の際は税理士にご相談ください。

②は戦前の伝統工法の物件(町家)では利用できません。

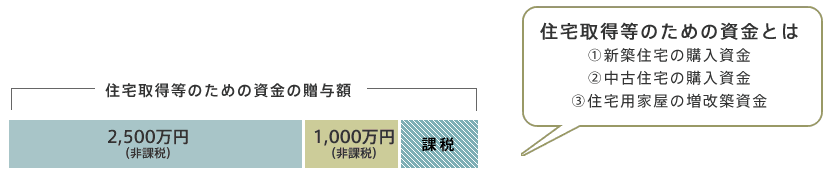

銀行ローンの審査の際に購入物件の担保評価不足で融資を受けられないと指摘された場合でしたら、

両親に共同担保をお願いしてみるのも一つです。

融資の担保にご両親所有の物件を組み込んで、抵当権のための担保とすることができます。

購入物件の老朽化などで銀行の担保評価が低いなど、担保力が弱い場合などに有効です。

但し、万一融資の債務が滞った場合、共同担保物件も競売手続きになる可能性があることは否定できません。

銀行からローンの借り入れができない、もしくは足りない場合は、ご両親に借りるという手があります。

その際には以下のような手続きをきちんと踏んで下さい。

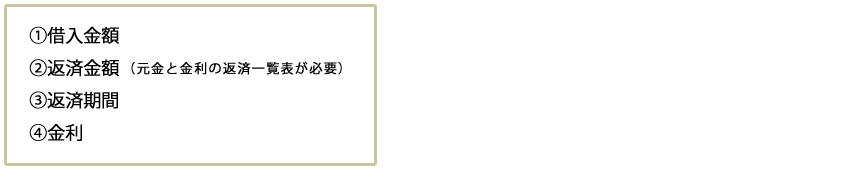

お金をいくら、いつまで、どんな金利で、借りるかということをきちんと書面にして残してください。

金銭消費貸借契約の書類に書くべき内容は以下です。

一般的にはさらに違約損害金の利率の設定もありますが、親子間であれば敢えて不要と思います。

ただし、親族だからといって金利無しでは通りません。

経済通念上、妥当と思われる金利を形式上設定する必要があります。

振込みをして毎月返済しているという証拠が納税問題でトラブルにならないために必要です。

通帳やインターネットで印刷したもので経緯が確認できれば問題ありません。

二世帯住宅に住む方の場合で、まだ親御さまが現役で働かれている場合、ご収入のある場合は親子ローンが可能です。

ご両親が借りたローンを、将来子どもが引き継いで返済するタイプの住宅ローン(親子リレー方式)、

または返済方法で親子で連帯債務を負う(親子ペア方式)パターンがあります。

一般的な住宅ローンの場合、申込時に55歳から60歳以下であり、

完済時70歳から80歳といった年齢制限があるため、

通常は50歳のときに35年ローンを組むことは実務的にはできません。

親子リレーローンによって、ご両親が高齢になっても長期の返済期間でローンを組むことが可能になります。

ご利用可能な銀行が限られていることと、親子どちらかの単独名義にされた場合は

相続・贈与税の対象となりますので注意が必要です。

そのほか、住宅を購入するために有効なローンを以下にまとめました。

購入物件の特徴やお客様の条件に合わせてご検討ください。

なお、下記2でご紹介した住宅ローンは、いわゆる一般の住宅ローンと比べ金利が割高ですが、

特に再建築不可物件などの場合は再建築可能な物件よりも安価なため、お客様の返済額との収支が合えば、十分ご検討いただける選択肢となります。

市中銀行の一般的なローンとほぼ同じ仕組みで、魅力的な金利で融資を提供しています。

京町家専用ローンとなるため、物件が京町家である事の証明が必要です。

通常の住宅ローンと同じように、購入する不動産を担保として借り入れを行いますが、物件について再建築の是非は問いません。

お客様自身のキャッシュフローに基づく実態調査を行い、それに応じて融資が行われます。

一般的に流通性が低い案件を対象にするため金利が高いです。

公務員の方が退職金を担保に借り入れを行う形になります。

物件そのものについての審査がないことがメリットです。

物件購入後、リフォームをする際に借り入れを行います。

不動産を担保とせず、連帯保証人も不要な場合が多いですが、借入金の限度額も低めです。

借入金は1000万円を上限に設定している銀行が多く、無担保融資のために金利が高く設定されています。

親御さまからのお借り入れ(金銭消費貸借契約)、

贈与税の基礎控除及び相続時精算課税制度は、

かなり一般的に利用されております。

住宅ローンに極力頼りたくない、そんな方はご両親に相談をして 積極的に利用してみてはいかがですか?