金利には大きく分けて変動金利型と固定金利型があり、

金融機関の住宅ローン商品は、ほぼこの2種類とその組み合わせでできています。

変動金利型の住宅ローンは、4月1日と10月1日の年2回、適用金利が見直されます。

実際に返済額の利息計算に反映されるのは、7月からと1月からです。

(この間、市場金利がどんなに上下しても金利は変わりません。)

変動金利型を使うメリットは、通常、固定金利型より金利が低いということです。

これは、変動金利が市場の短期プライムレート(金利優良企業向けの貸し出し期間が1年内の最優遇金利)に連動しているためです。

要するに、「優良企業の短期間の借金の利子に連動している」=「金利が低い」ということです。

固定金利は市中の長期金利と連動しています。

ただし、景気が長い間回復せず長期金利が下がり、短期の固定金利選択型の方が低金利になる場合もあります。

見方を変えれば、固定金利は「将来の景気動向が不透明である」というリスクを

金利として上乗せしていると見ることもできます。

上記の過去5年間の統計を見てください。

平均では住宅金融支援機構の5年固定よりも市中銀行の変動型金利のほうが安く、

変動金利型を組んだ人が得をしていることになります。

一方、固定金利型のメリットは、将来の返済額が最後まで決まっており、金利動向の変化に影響されないこと。

これはかつての日本のように順調な経済成長が将来にわたって見込まれ、

生涯の生活設計が見通しやすかった時代には特に安心性の高いものだったといえるでしょう。

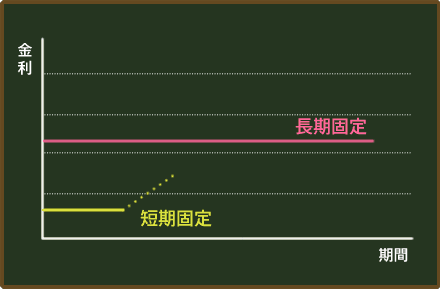

固定金利選択型の固定期間は1年~20年までさまざまですが、

期間が長いほど金利が高くなり、一般に「長期固定」といわれるのは10年ぐらいです。

固定金利期間が終わると、その時の店頭金利が自動的に適用されますが、

その際に次の固定金利期間を自由に変えることができます。

固定金利選択型は、固定金利型ほどでないとしても、安定した返済計画が立てられることで

今後の金利上昇が見込まれる場合には有力な選択になります。

民間ローンの場合は事実上、金利優遇(キャンペーン金利)を受けられる方が多いので、店頭金利から0.8~1.5%程度

差し引いた金利が最初の固定期間に適用され、固定期間が短い場合ですと計算上の金利が1%台になるケースもあります。

しかし、低利率の短期の固定金利選択型やキャンペーン等で優遇を受けていた方は、

返済額が増えることを想定し、固定期間が終了した後の金利動向に対して気を配っておく必要があります。

また、固定金利型は住宅金融支援機構のフラット35等の公的融資が主力ですが、

短期固定や10年などの長期固定は民間ローンが主力です。

民間ローンは収入基準の違いや規制の少なさ、借り換えでも利用できるなど多くの人にとって使いやすく、商品も様々なものがあります。

本当に望ましい住宅ローンの金利の選択肢は、借りる人の事情、

つまりお客様の勤労状況や資金繰り、ライフプランによって異なります。

低金利の今であれば、統計的事実からも変動金利を選んでガンガン返していくのも得策ですが、

などの方は長期固定(選択型)金利を選び、家計を立て易くしておく、という判断もあります。

逆に変動金利向きなの方は

こういったタイプの人がいいかもしれません。

低金利の今、メリット、デメリットを理解した上であれば、

変動金利型で組むローンには非常に魅力があります。

資金繰りや将来にご不安がなければ、変動金利型での返済にチャレンジされては

いかがでしょうか?借り入れが少ない方であれば特にお勧めです。